今まさにこういった悩み↑ を抱えている事業者は多いと思います。

新型コロナウイルスの感染拡大に伴い、経済にも混乱が生じています。

外出する人が少なくなり、消費が冷え込んで市場にお金が出回らなくなると、事業者は当然お金に困る事態が起こるわけです。

中小・零細企業や自営業者にとっては特に、資金繰りの悪化は死活問題となります。

このような状況の中、経済産業省からお金に困っている事業者に対する支援策の概要が出されております。

融資・信用保証の両面からの支援策です。

この記事ではここに載っている以下の融資・信用保証の内容についてお話しさせて頂きます。説明時に各々の制度の問合せ先も載せておきますね。

・新型コロナウイルス感染症特別貸付

・商工中金による危機対応融資

・特別利子補給制度

・マル経融資の金利引下げ

・セーフティネット貸付の要件緩和

信用保証

・セーフティネット保証4号・5号

・危機関連保証

目次

事業者向けの融資・信用保証で資金繰り改善を【新型コロナウイルス支援策

先にも書きましたように、融資と信用保証の両面で支援策が打ち出されているので紹介します。

融資

融資支援策として、以下のものがあります。

●商工中金による危機対応融資

●特別利子補給制度

●マル経融資の金利引下げ

●セーフティネット貸付の要件緩和

新型コロナウイルス感染症特別貸付

日本政策金融公庫が、新型コロナウイルスの影響で業績が悪化した事業者に、別枠で融資するというものです。

中小事業で最大3億円、国民事業で最大6,000万円、無担保で借りることができます。

据置期間(利子のみを返済する期間)は5年以内です。

融資したお金は、運転資金・設備資金として使うことができます。

金利は一律で、融資後3年間は0.9%引き下げられます(引き下げ後の利率は中小事業 0.21%、国民事業 0.46%)。

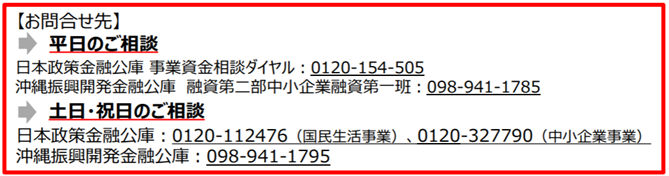

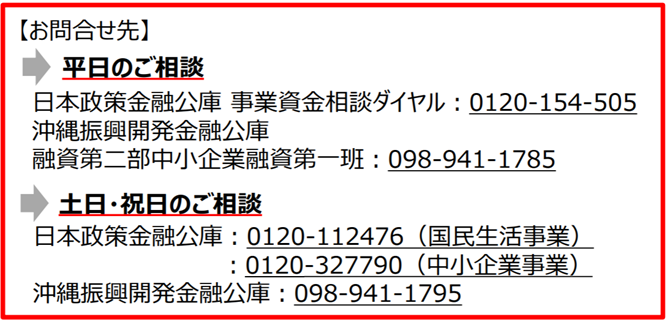

問合せ先は以下です。

以下に概要を引用しておきます。

【融資対象】

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額※個人事業主(事業性のあるフリーランスを含み、小規模に限る)は、影響に対する定性的な説明でも柔軟に対応。

【資金の使いみち】

運転資金、設備資金【担保】

無担保【貸付期間】

設備20年以内、運転15年以内【うち据置期間】

5年以内【融資限度額(別枠)】

中小事業3億円、国民事業6,000万円【金利】

当初3年間 基準金利▲0.9%、4年目以降基準金利

中小事業1.11%→0.21%、国民事業1.36%→0.46%(利下げ限度額:中小事業1億円、国民事業3000万円)※国民事業における利下げ限度額は、「マル経融資の金利引下げ」、「生活衛生新型コロナウイルス感染症特別貸付」および「生活衛生改善貸付の金利引下げ」との合計で3,000万円となります。

※令和2年3月2日時点、信用力や担保の有無にかかわらず利率は一律(引き下げ後の金利 0.21%)。

商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルスの影響で業績が悪化した事業者に、危機対応融資をするというものです。

2020年4月中旬より適用開始される予定です。

無担保で最大3億円、借りることができます。

据置期間(利子のみを返済する期間)は5年以内です。

融資したお金は、運転資金・設備資金として使うことができます。

金利は一律で、融資後3年間は0.9%引き下げられます。

問合せ先は以下です。

以下に概要を引用しておきます。

【融資対象】

新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方

a 過去3ヶ月(最近1ヶ月を含む。)の平均売上高

b 令和元年12月の売上高

c 令和元年10月~12月の売上高平均額【資金の使いみち】

運転資金、設備資金【担保】

無担保【貸付期間】

設備20年以内、運転15年以内【うち据置期間】

5年以内【融資限度額】

3億円【金利】

当初3年間 基準金利▲0.9%、4年目以降基準金利1.11%→0.21%(利下げ限度額:1億円)※令和2年3月2日時点、信用力や担保の有無にかかわらず利率は一律

※令和2年3月19日以降に商工中金から危機対応融資以外の借入を行った場合も、要件に合致する場合は遡及適用が可能です。

特別利子補給制度

上記で紹介した融資

・日本政策金融公庫の「新型コロナウイルス感染症特別貸付」

・商工中金の「危機対応融資」

により融資を受けた事業者の中で、特にダメージが大きい事業者が利子補給(利子分を負担してもらえること)を受けることができるというものです。

利子補給の期間は、借入後、最初の3年間となっております。

問合せ先は以下です。

以下に概要を引用しておきます。

【適用対象】

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」若しくは商工中金による「危機対応融資」により借入を行った中小企業者のうち、以下の要件を満たす方①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下【利子補給】

・期間:借入後当初3年間

・補給対象上限:

(日本公庫)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円※令和2年1月29日以降に、日本政策金融公庫等から借入を行った方について、上記適用要件を満たす場合には本制度の遡及適用が可能です。

マル経融資の金利引下げ

マル経融資とは、日本政策金融公庫が商工会議所・商工会などから経営指導を受けた小規模事業者に対して行う融資です。

事業者は無担保・無保証人で融資を受けることができます。

今回、特例措置として新型コロナウイルスの影響で売上が減少した小規模事業者に対して、別枠で1,000万円の範囲内で融資を行うというものがあります。

融資したお金は、運転資金・設備資金として使うことができます。

借入後、最初の3年間は通常の金利から0.9%引下げられます。

また、据置期間(利子のみを支払う期間)は運転資金で3年以内、設備資金で4年以内となります。

3月17日より制度適用が開始されています。

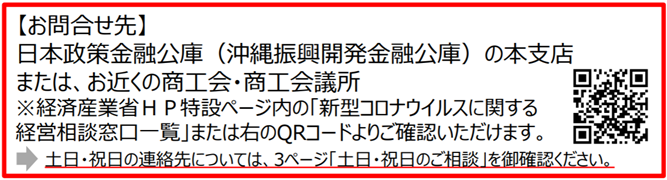

お問合せ先は以下です。

以下に概要を引用しておきます。

【ご利用いただける方】

最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方【資金の使いみち】

運転資金、設備資金【融資限度額】

別枠1,000万円【金利】

経営改善利率1.21%(令和2年3月2日時点)より当初3年間、▲0.9%引下げ※金利引下げの限度額は、「新型コロナウイルス感染症特別貸付」、「生活衛生新型コロナウイルス感染症特別貸付」および「生活衛生改善貸付の金利引下げ」との合計で3,000万円となります。

セーフティネット貸付の要件緩和

セーフティネット貸付とは、日本政策金融公庫が一時的に経営状況が悪化している事業者に融資するものです。

特例措置として、2020年2月14日(金)よりセーフティネット貸付の要件が緩和されました。

「売上高が5%以上減少」といった数値要件にかかわらず、今後の影響が見込まれる事業者も含めて融資対象になります。

中小事業で最大 7.2億円、国民事業で最大4,800万円、無担保で借りることができます。

据置期間(利子のみを返済する期間)は3年以内です。

融資したお金は、運転資金・設備資金として使うことができます。

お問合せ先は以下です。

以下に概要を引用しておきます。

【資金の使いみち】

運転資金、設備資金【融資限度額】

中小事業 7.2億円、国民事業4,800万円【貸付期間】

設備資金15年以内、運転資金8年以内【据置期間】

3年以内【金利】

基準金利:中小事業1.11%、国民事業1.91%※令和2年3月2日時点、貸付期間・担保の有無等により変動

新型コロナウイルス感染症の影響を踏まえた特例措置2月14日(金)より、セーフティネット貸付の要件を緩和し、「売上高が5%以上減少」といった数値要件にかかわらず、今後の影響が見込まれる事業者も含めて融資対象に。

詳しくは日本政策金融公庫または沖縄県で事業を行っている方は沖縄振興開発金融公庫まで。

信用保証

信用保証支援策として、以下のものがあります。

●危機関連保証

セーフティネット保証4号・5号

セーフティネット保証とは、経営の安定に支障をきたしている事業者が、一般保証とは別枠で最大2億8,000万円を利用できる保証制度です。

市町村の認定を受ける必要があります。

事業者が利用できる要件として、今回の新型コロナウイルスの場合4号と5号が当てはまります。

●4号 特定地域の災害等により影響を受けている

●5号 全国的に業況が悪化している業種を営む

幅広い業種で影響が生じている地域について、一般枠とは別枠(最大2.8億円)で借入債務の100%を保証。

※売上高が前年同月比▲20%以上減少等の場合

【セーフティネット保証5号の内容】

特に重大な影響が生じている業種について、一般枠とは別枠(最大2.8億円、4号と同枠)で借入債務の80%を保証。

※売上高が前年同月比▲5%以上減少等の場合

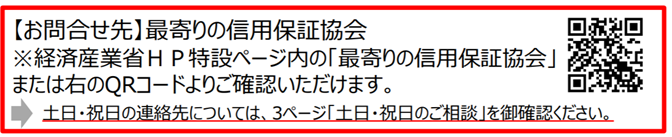

お問合せ先は以下です。

以下に概要を引用しておきます。

※3月13日から、業歴3ヶ月以上1年1ヶ月未満の事業者等については認定基準の運用を緩和

※4号の対象地域及び5号の対象業種は?

SN4号:3月2日に全都道府県を対象に指定しました。

SN5号:3月6日に緊急的に40業種を追加指定したのに続き、3月13日にも316業種を追加指定。これにより、508業種が対象となります。なお、指定業種は経済産業省・中企庁HPより、ご確認ください。

※ご利用手続の流れ(4号・5号)

①対象となる中小企業者の方は、本店等(個人事業主の方は主たる事業所)所在地の市区町村に認定申請を行います。

②希望の金融機関又は最寄りの信用保証協会に認定書を持参し、保証付き融資を申し込みます(事前相談も可)。※ご利用には、別途、金融機関、信用保証協会による審査があります。

※保証制度の詳細については、お近くの信用保証協会までお問合わせください。

危機関連保証

危機関連保証とは、資金繰りが急速に厳しくなった事業者に対する保証制度です。

今回「危機関連保証」(100%保証)として、売上高が前年同月比▲15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8億円)を措置しました。

お問合せ先は以下です。

手元のお金があれば事業は続けれる

事業が立ち行かなくなるのは、資金がショートしたときです。

特に支払手形の期日に支払いができないようなことがあると、社会的信用が失墜して事実上の倒産に追い込まれてしまいます。

手元にお金があれば、何とか経営を続けることができます。

ですのでで、経営者は利益以上に資金繰りに気を配らなければならないのです。

今回のような事態では、中長期的に見て資金繰りが厳しいと考えられる場合は、制度を活用することを考えましょう。

安全目に見て早めに借りるのも全然ありでしょう。

まとめ

経済産業省から発表されていた、融資と信用保証の面からの支援策の概要についてお話ししました。

新型コロナウイルスの影響で既に倒産に追い込まれている事業者もいます。

資金がショートしてしまったら事業は継続できません。

不安がある方は、本日ご紹介した制度を活用することを考えて下さい。